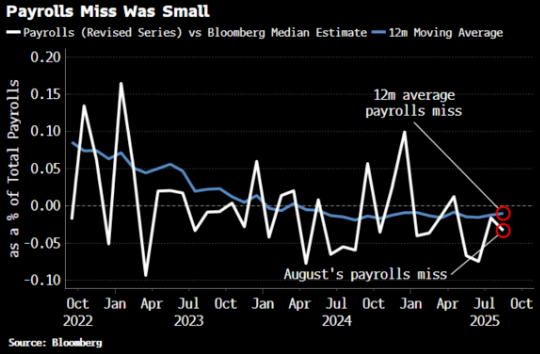

正如預期所示,我們已進入季節性波動劇烈的九月週期:非農就業資料略遜於預期,三個月平均增速放緩至疫情以來最低水準。

儘管非農就業資料僅小幅不及預期,但三個月平均趨勢顯示增速已放緩至新冠疫情以來最弱水準

來源: Bloomberg

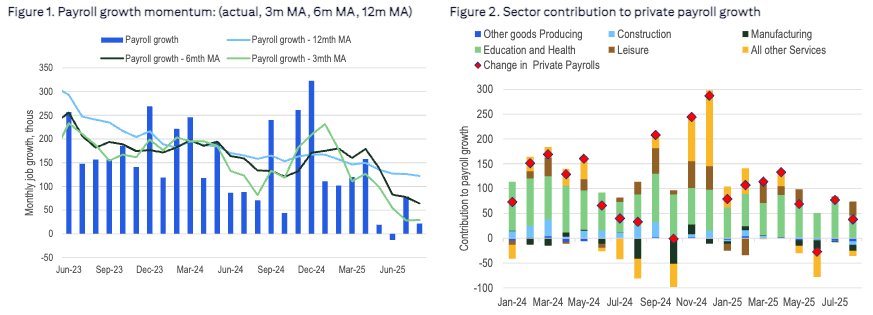

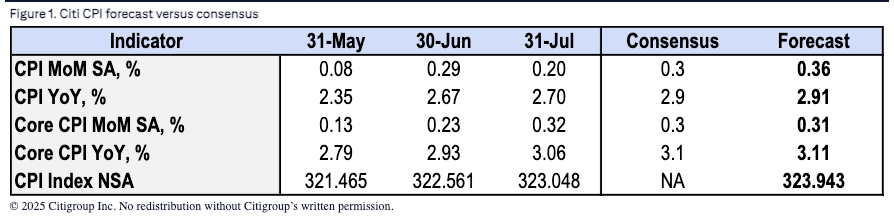

報告核心資料同樣疲軟,八成行業八月份就業呈現負增長,這強化了本月降息的預期,使美聯儲終端利率預期降至2.9%,成為當前週期的最低點。較今夏初3.4%的利率水準大幅下調50個基點。

多數行業本月報告負增長率,市場將美聯儲終端利率預期重新定價至2.9%.

來源:花旗, Bloomberg

非農資料公佈後,利率交易員預計本月降息50基點概率極低(約5%),但到年底累計降息三次的概率達92%。1年期遠期九月聯儲期貨(2026年9月)週五下跌15基點,市場定價顯示到2026年底將累計降息近三次。

非農資料公佈後國債曲線牛市陡峭化程度激增,創近五年最陡峭水準

來源: Bloomberg

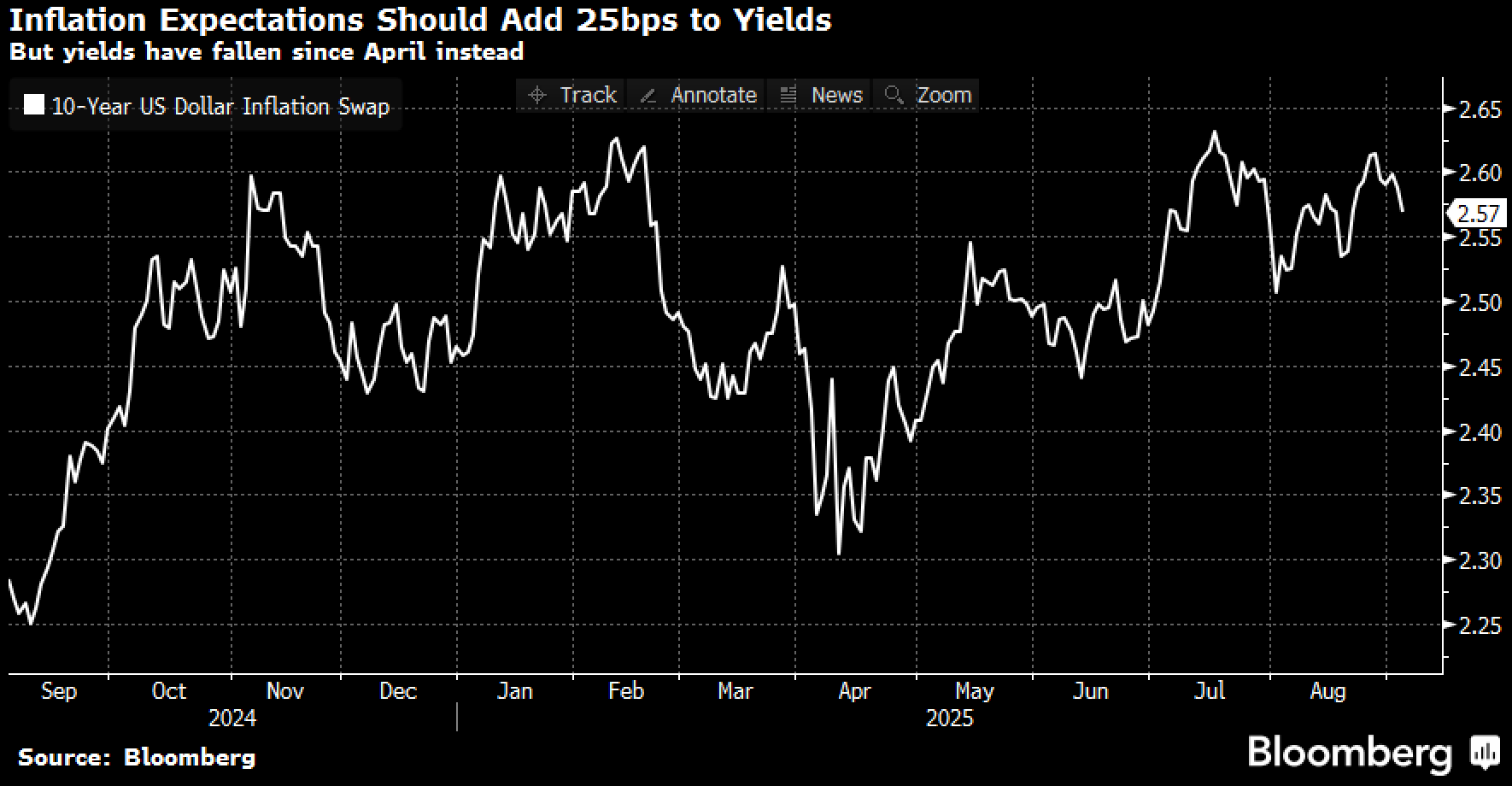

通脹預期受控:隨著投資者重新評估經濟放緩預期,通脹互換和長期債券盈虧平衡通脹率均走低,市場預測本周CPI數據為2.92%。交易員將重點關注潛在通脹放緩的確認信號,以佐證傑克遜霍爾會議後美聯儲激進的鴿派轉向。未來數月資料將揭示是否會出現關稅相關價格壓力的初步跡象——在當前時點,任何偏鷹派的高位通脹資料都對風險資產不利。

通脹預期週五小幅回落,但仍接近週期高點

市場預測本周CPI同比增速為2.9%

來源:花旗

盈虧平衡通脹率週五小幅下降,對長期債券構成利好(此前因持續財政擔憂,美債收益率一度逼近5%)。30年期美債本周初測試5%臨界點後反彈,10年期收益率大幅下跌後已接近測試4%關口。

國債本月開局迎來強勁上漲

來源: Bloomberg

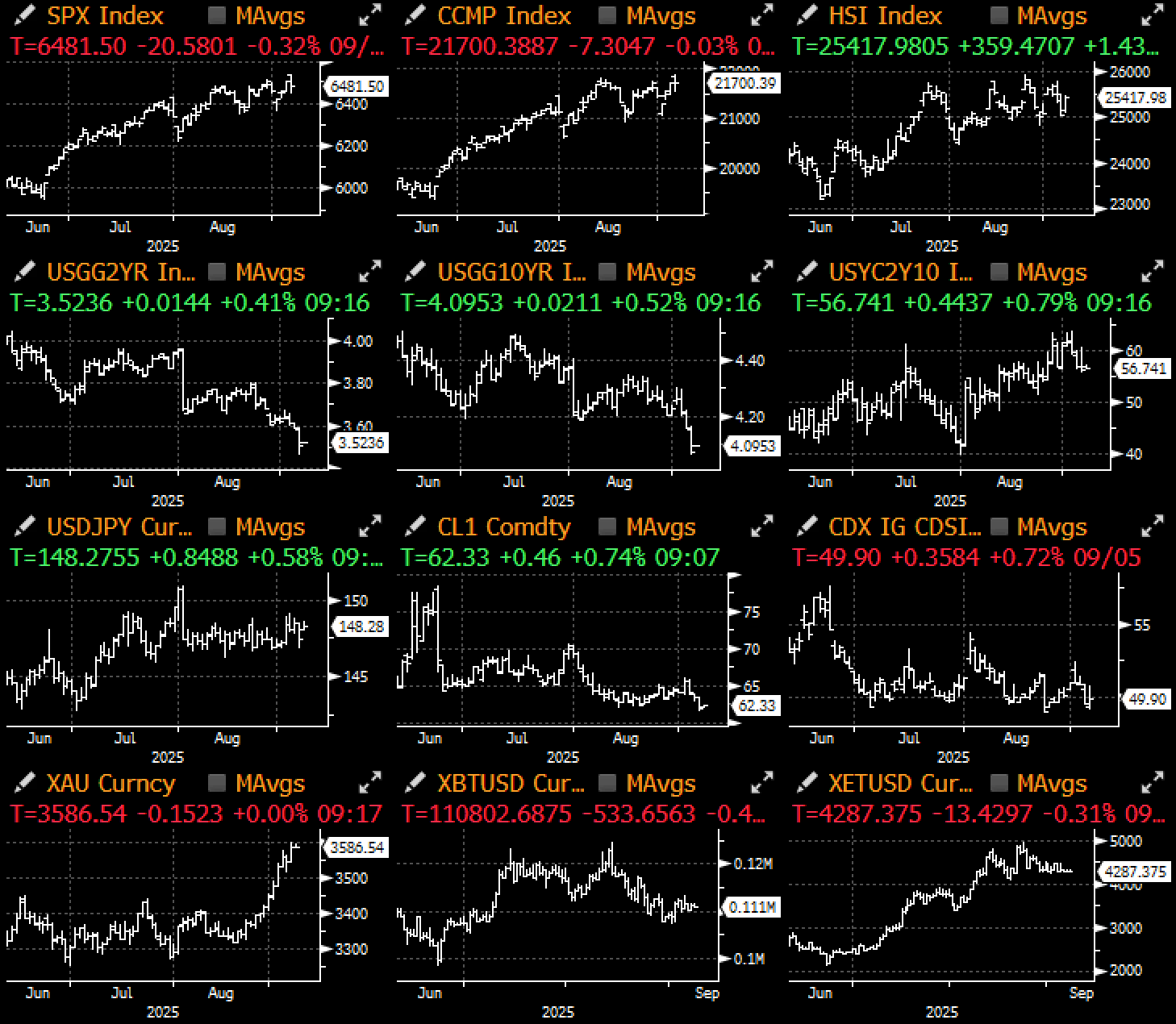

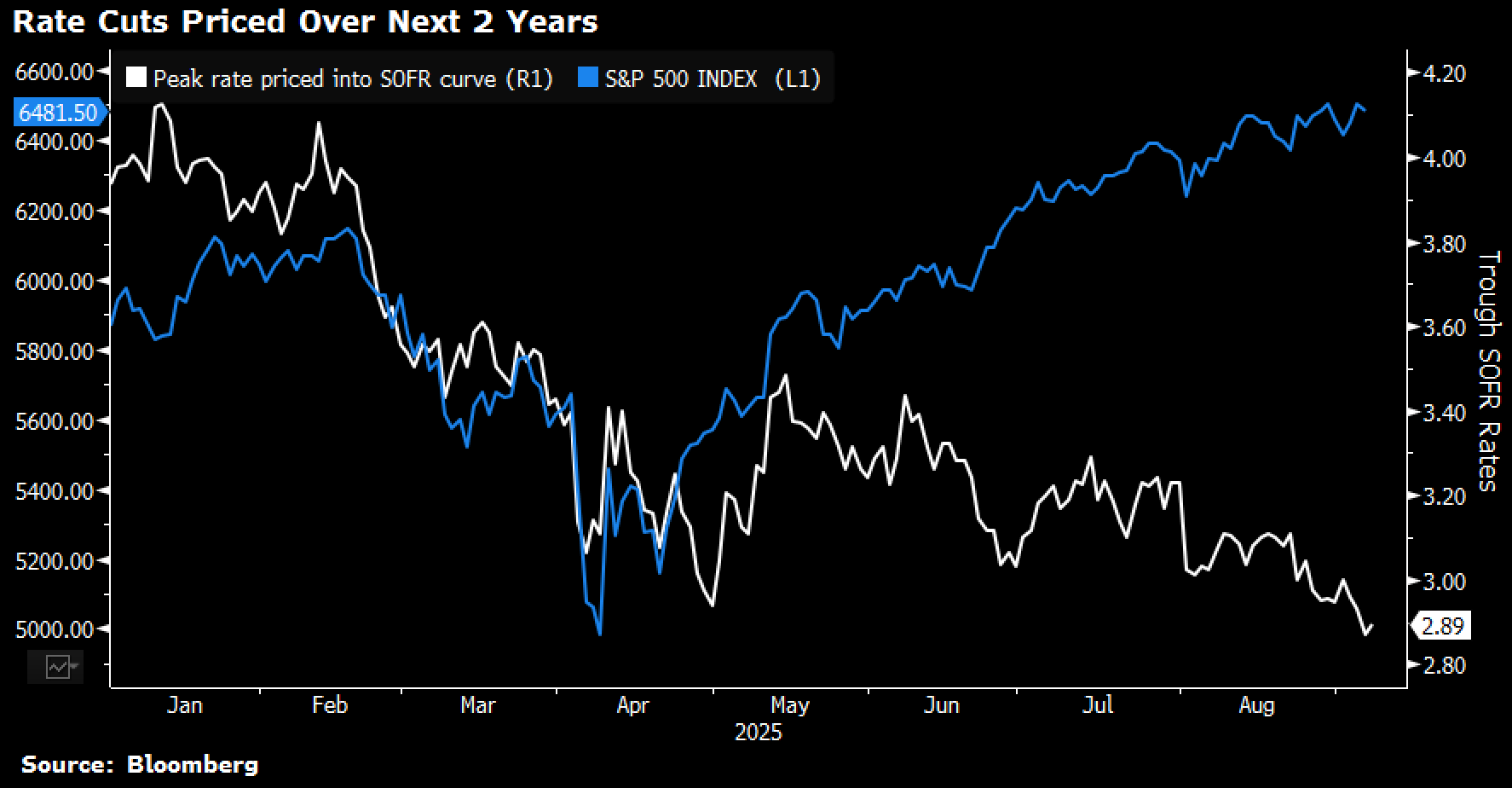

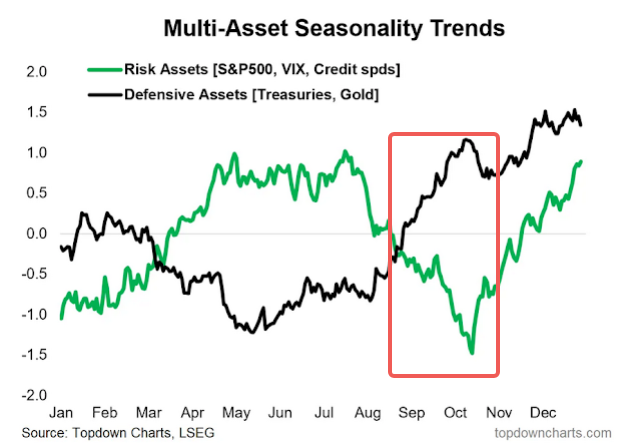

股市上周整體持平:英偉達的疲軟被其他龍頭股和防禦性板塊抵消,標普500指數重回夏末交易區間中軌。如上周所述,鑒於季節性趨勢挑戰疊加摩根大通報告顯示對沖基金淨杠杆率處於高位,預計未來兩個月波動性將加劇。

標普500指數自八月以來持續窄幅震盪,但九月至十一月季節性趨勢充滿挑戰,這種僵局難以持續

來源:Bloomberg, Cam Hui

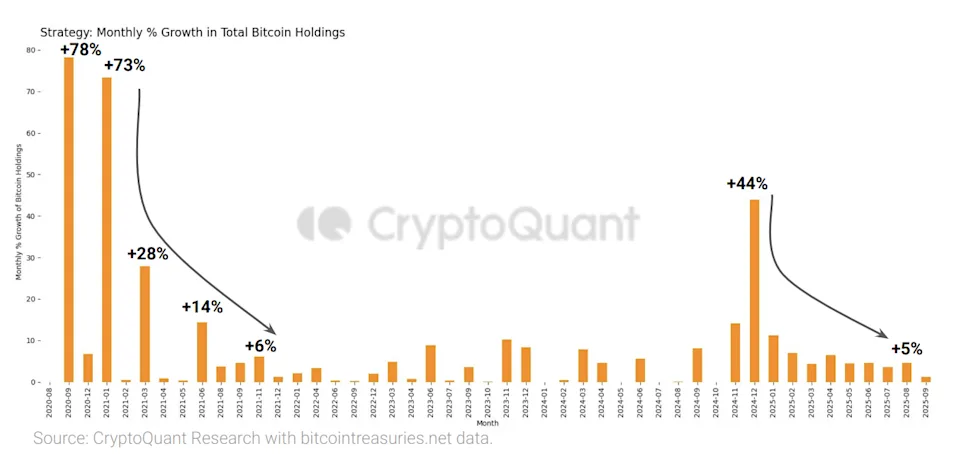

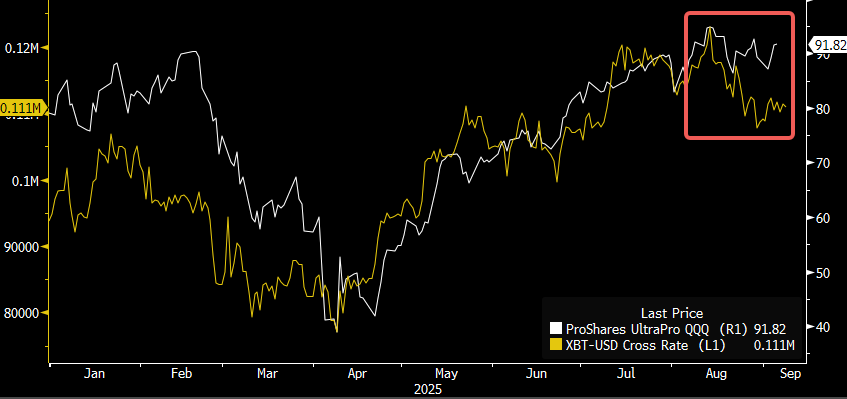

加密貨幣過去一周整體橫盤整理,但比特幣明顯跑輸同類資產、股票及現貨黃金。淨買入動能減弱:數字資產代幣買入量大幅萎縮,中心化交易所報告顯示新資金入場意願低迷,投資者更傾向持股觀望。短期前景更具挑戰性,建議採取防禦性策略以應對風險資產的季節性波動。此外需警惕數字資產代幣相關風險:隨著淨值溢價持續收窄,下行過程中負凸性擔憂可能加劇。

祝交易順利!

數字資產代幣買入速度隨動能消退而放緩

來源:CryptoQuant

比特幣表現遜於股票組合及突破上漲的黃金

來源:Bloomberg, Cam Hui