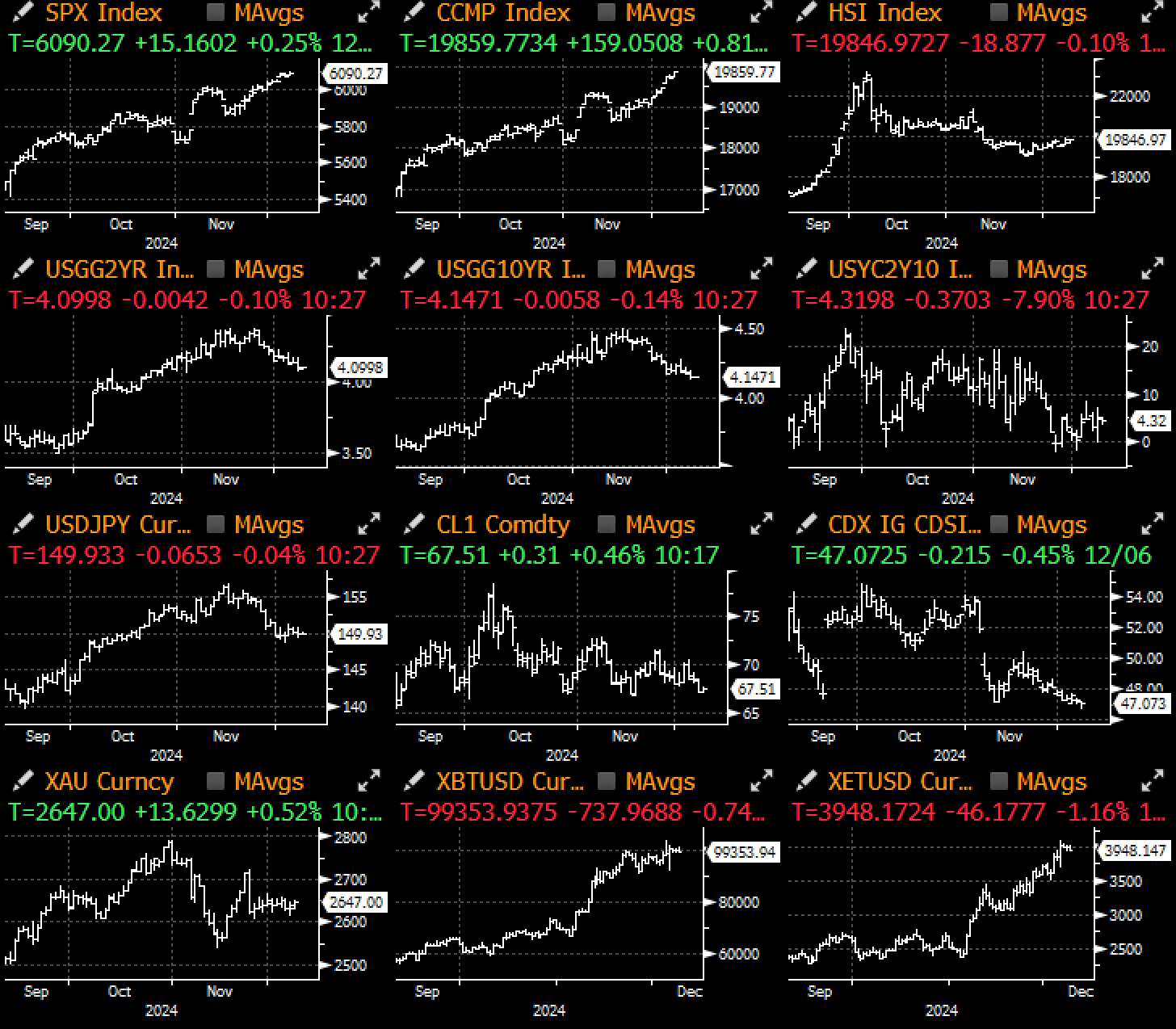

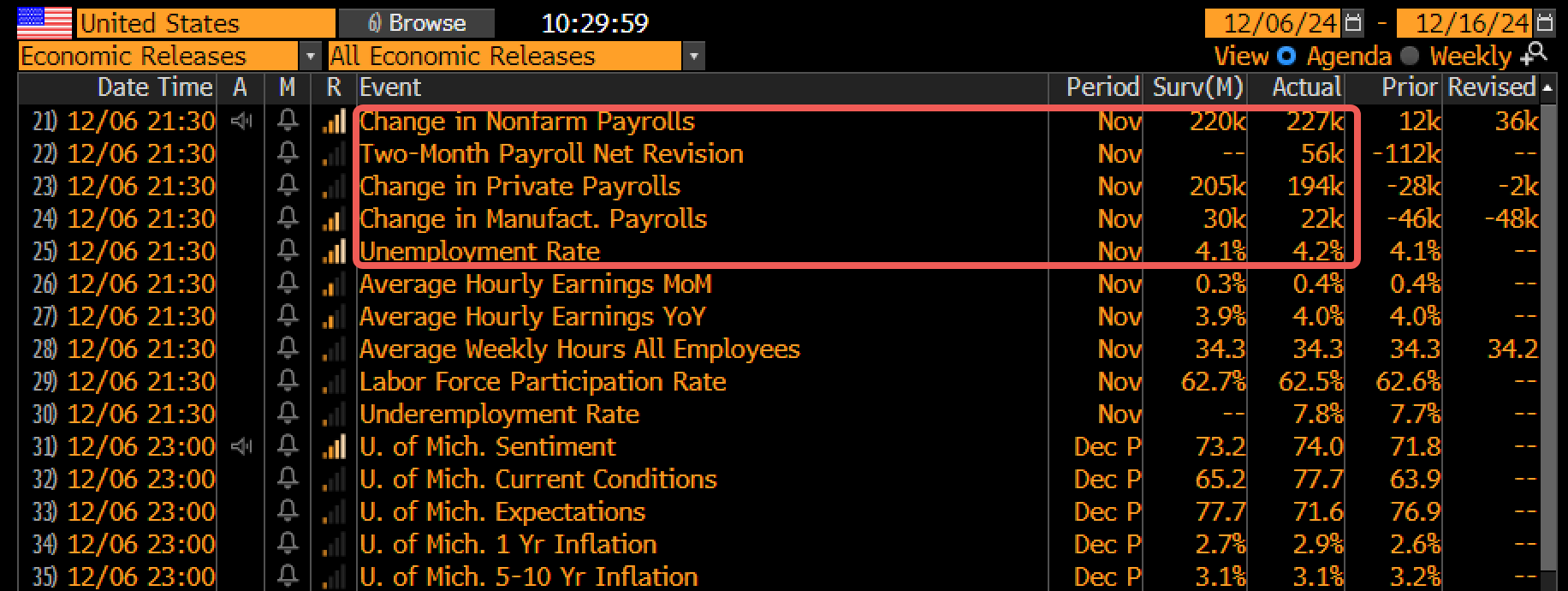

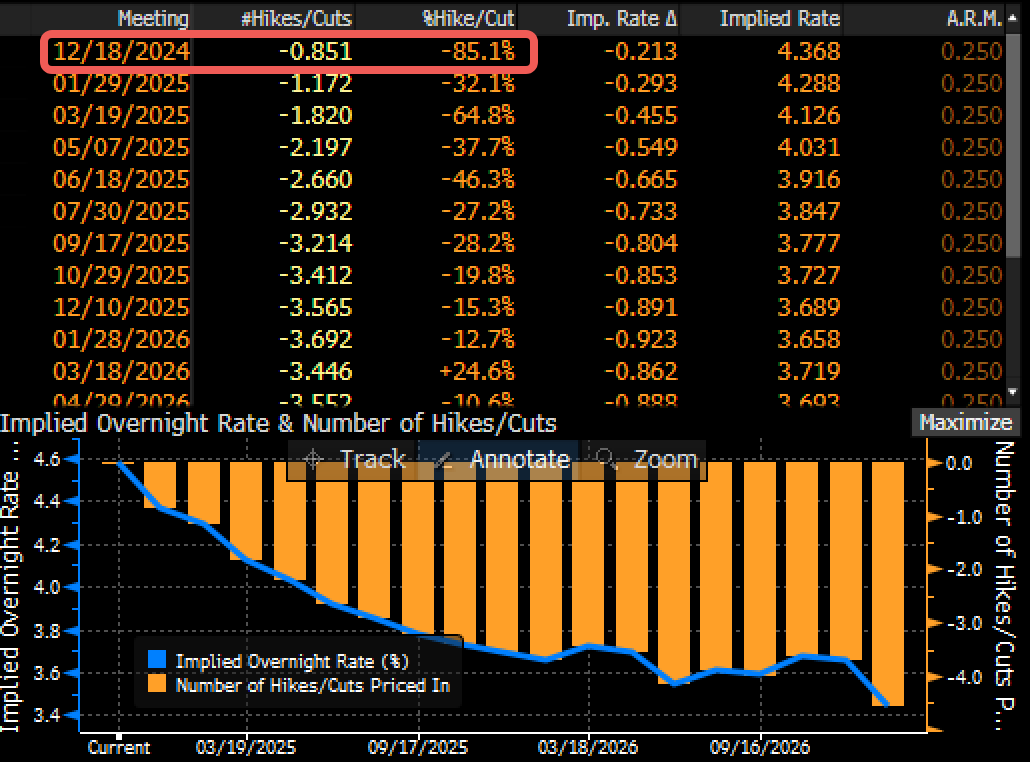

上週五非農就業報告略顯平淡,12 月仍有較高機會降息。非農就業整體數據略高於預期,但上個月的疲弱數據(僅1.2 萬)幾乎沒有上修,表明就業市場確實存在一些疲軟跡象,不過失業率略高顯示就業市場正在逐步降溫,並未出現顯著惡化,在當前正面的風險背景下,這為美聯儲於 12 月再次降息提供了支持,目前市場預計 12 月降息 25 個基點的可能性為 85%,而 1 月再次降息的可能性約為 30%。

平淡的非農就業報告顯示就業市場仍在逐步放緩

Source: Bloomberg

市場預計下週降息可能性為 85%

Source: Bloomberg

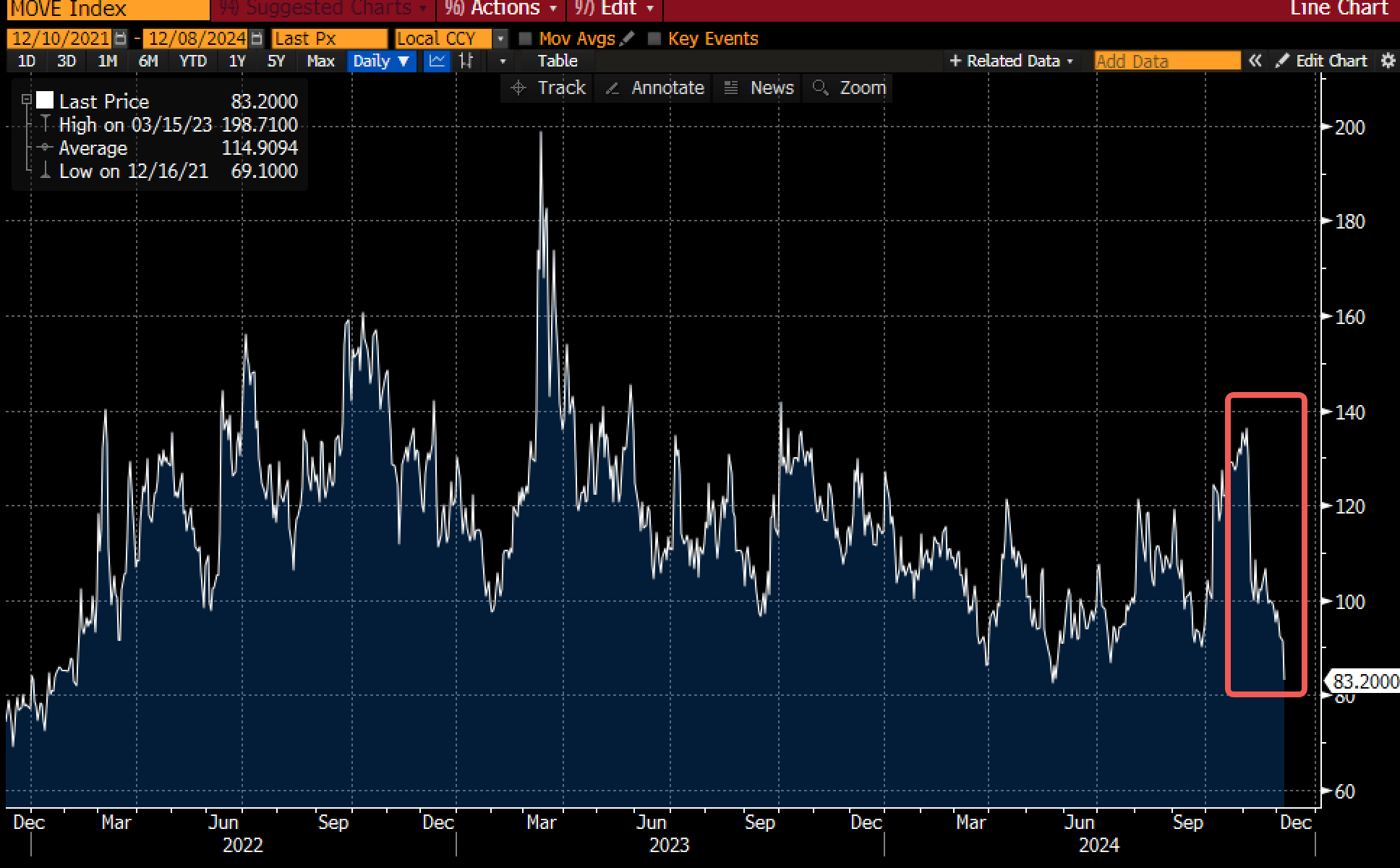

債券波動率跌至多年低點,收益率進一步下降,2 年期收益率接近 4%,10 年期回到 4.15%,在 FOMC 會議之前,市場將迎來 CPI 和 PPI 數據發布,這是年底前最後幾個重要的經濟數據,隨著 Trump 2.0 政策逐漸成形,收益率曲線可能會再次走陡。

隨著對通脹與供應過剩的擔憂減弱,債券波動率大幅下降

Source: Bloomberg

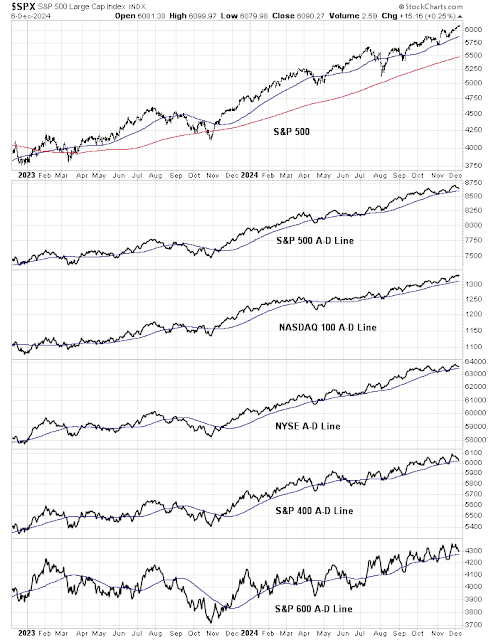

美股方面,由於數據利好與債市的鴿派表現,美股再度逼近歷史新高。技術面仍然具有支撐性,騰落指數持續向右上方移動,創下 52 週新高的家數仍然超過新低,股票市場全面上漲。

美國股市技術面仍然具有支撐性

Source: Cam Hui

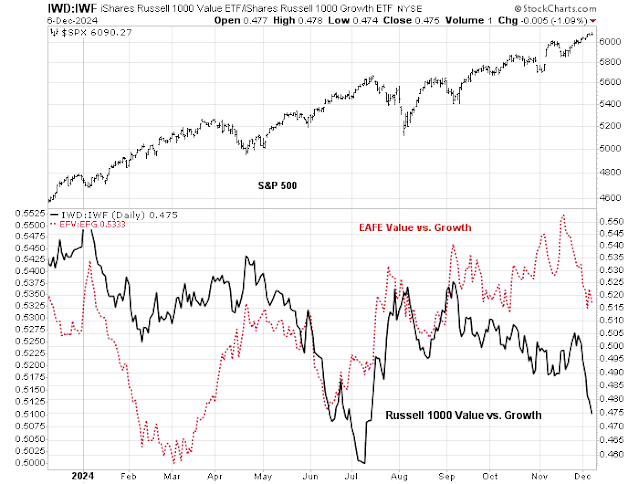

有趣的是,風險偏好如此普遍,以至於增長股再次跑贏價值股,這在經濟增長後期階段相對罕見。這是當前市場過熱的反向信號,還是市場在 1 月份可能迎來新一輪上漲的初步跡象?可以肯定的是,在當前市場中,任何形式的空頭都面臨著巨大的風險……

增長股在當前漲勢中領先價值股

Source: Cam Hui

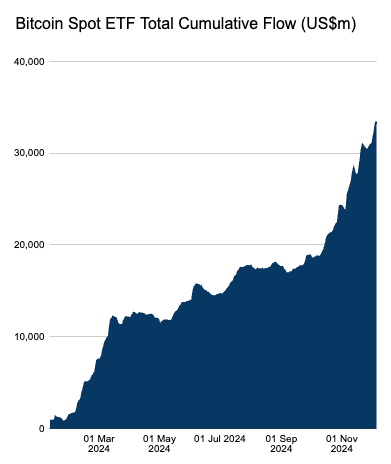

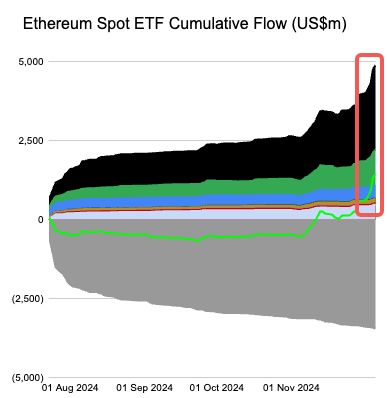

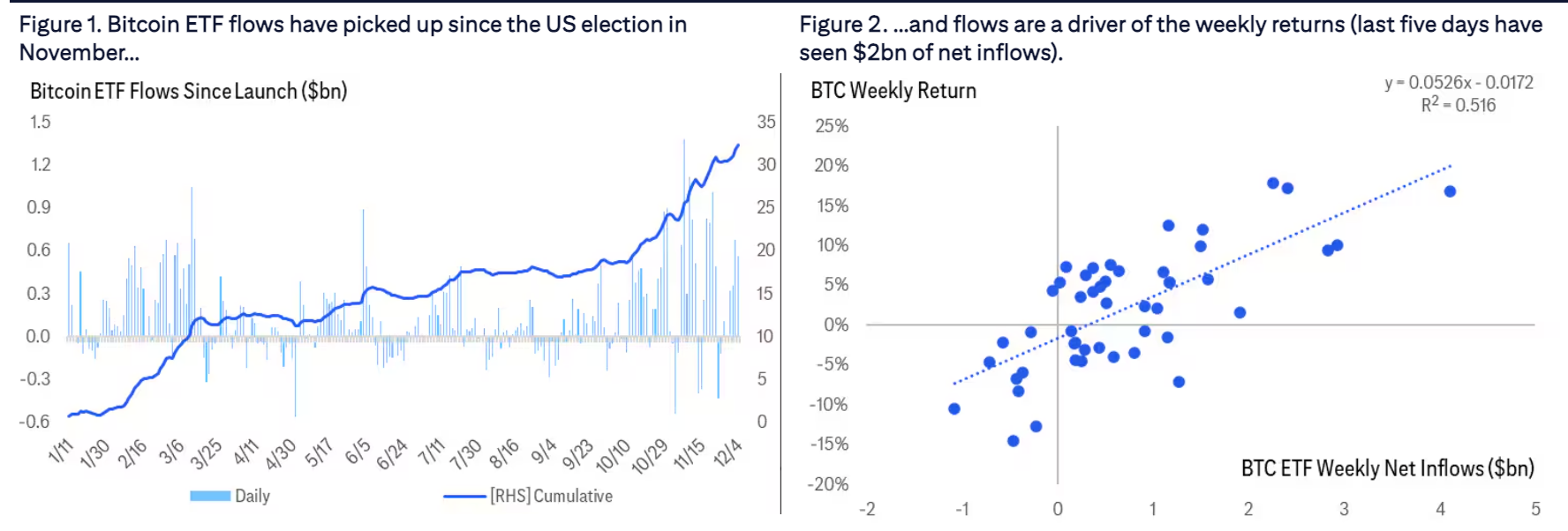

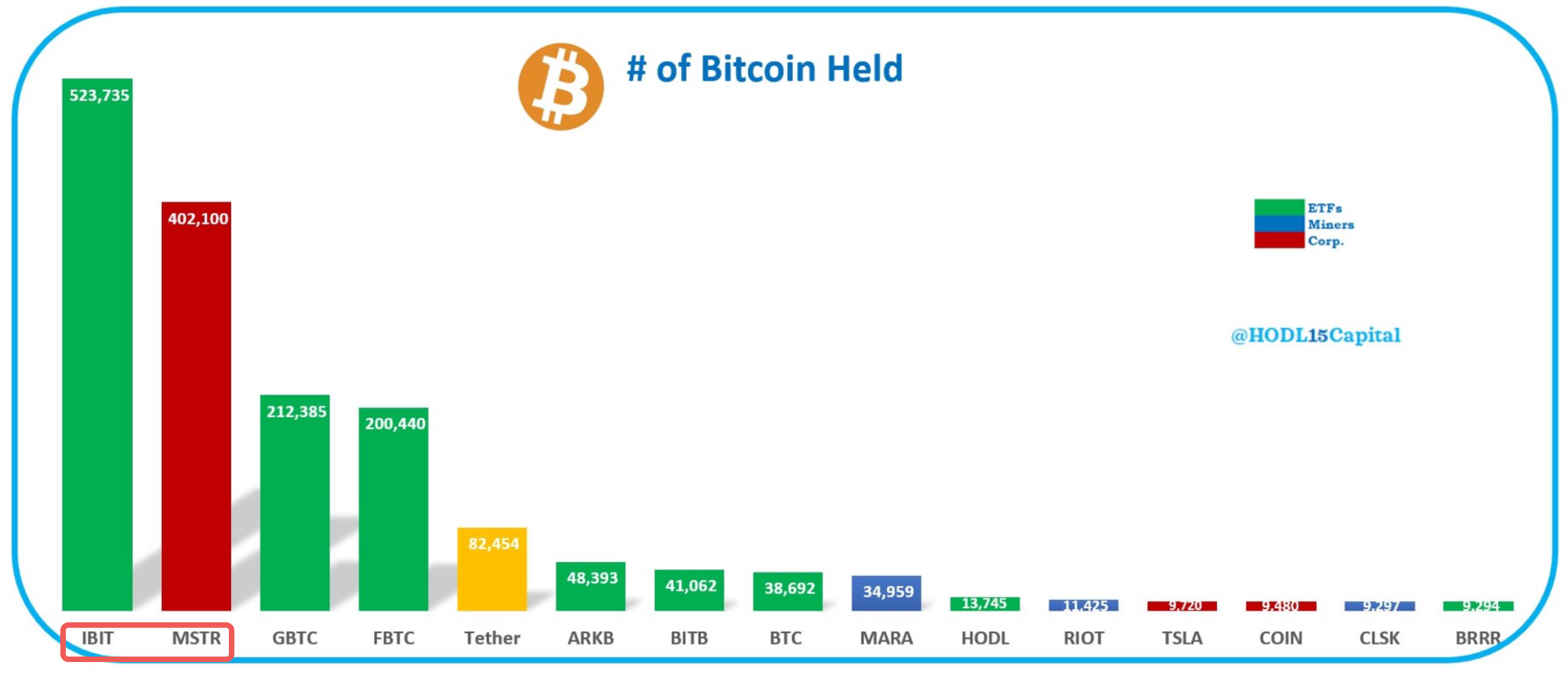

在加密貨幣方面,各項指標全面向好,BTC 再次收在 10 萬美元附近,而 ETH 預計將突破 4,000 美元。ETF 資金流入量巨大,BTC ETF 和 ETH ETF 分別新增 27 億 和 8 億美元,連續 10 天出現正流入。TradFi 的流入仍然是現貨表現背後的主導因素,自大選以來累計流入約 120 億美元。同時,Blackrock 和 Microstrategy 悄然成為市場上最大的BTC 持有者,兩者合計持有近 100 萬枚 BTC,永久性地改變了市場的供應和格局。

加密貨幣上週再度全面上漲,表現強勁

Source: Messari

BTC 和 ETH 現貨 ETF 連續 10 天出現正流入

Source: Farsight Investors

TradFi 資金流入持續推動現貨表現

Source: Citi

Blackrock 和 Microstrategy 現在是市場上最大的 BTC 持有者

Source: X

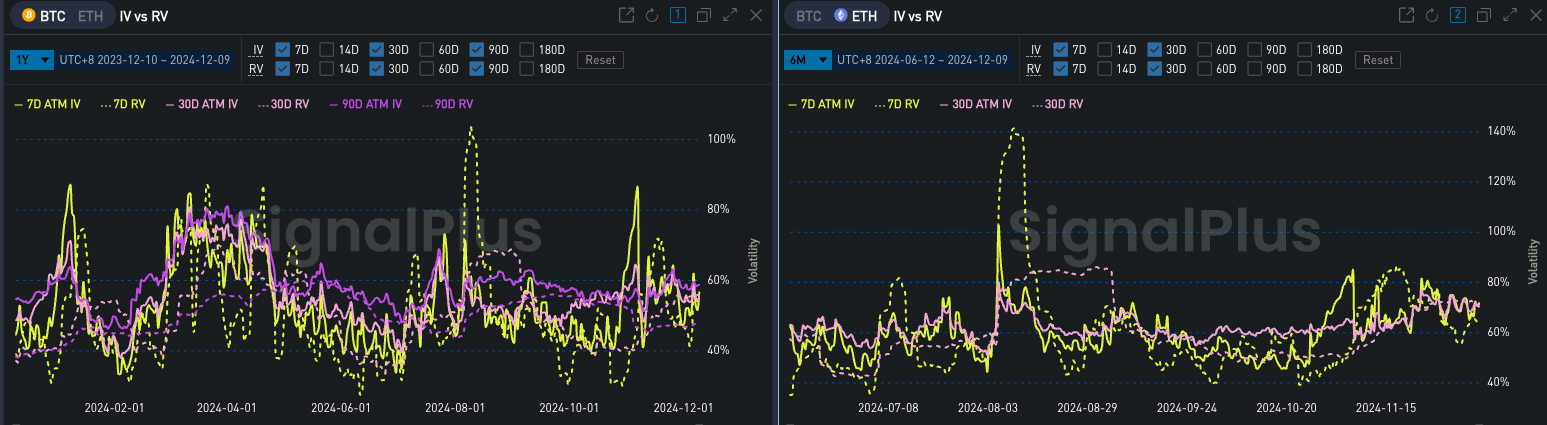

最後,隨著市場看漲情緒持續,永續合約的資金費率仍然相對較高,主要交易所的年化費率超過 20%。BTC 波動率曲線也同樣表現出強烈的看漲偏斜,不過賣方策略仍然流行,整體波動率保持穩定。

槓桿買盤仍然活躍,永續合約資金費率保持高位

Source: Coinglass

BTC 波動率曲線顯示強烈的看漲偏斜

Source: SignalPlus

賣方策略仍然流行,整體波動率仍受到抑制

Source: SignalPlus