大家玩得開心嗎?

Credit: X

經歷了一整週美國對其他國家展開激烈地緣政治攻勢後,市場終於迎來了一個不錯的結尾,Trump 總統似乎做出了重大讓步,宣布智慧型手機、電腦與其他電子設備將被排除在對等關稅之外。美國海關與邊境保護局也隨後表示,這些商品也將被排除在對大多數國家徵收的 10% 全球關稅之外。

中國政府對此積極回應,表示此舉是「朝著糾正華盛頓錯誤行為和取消其餘關稅邁出的一小步」。

Trump 最新的「拯救 Apple 豁免政策」標誌著其對於關稅措施的重大退讓

Source: BBC, Bloomberg

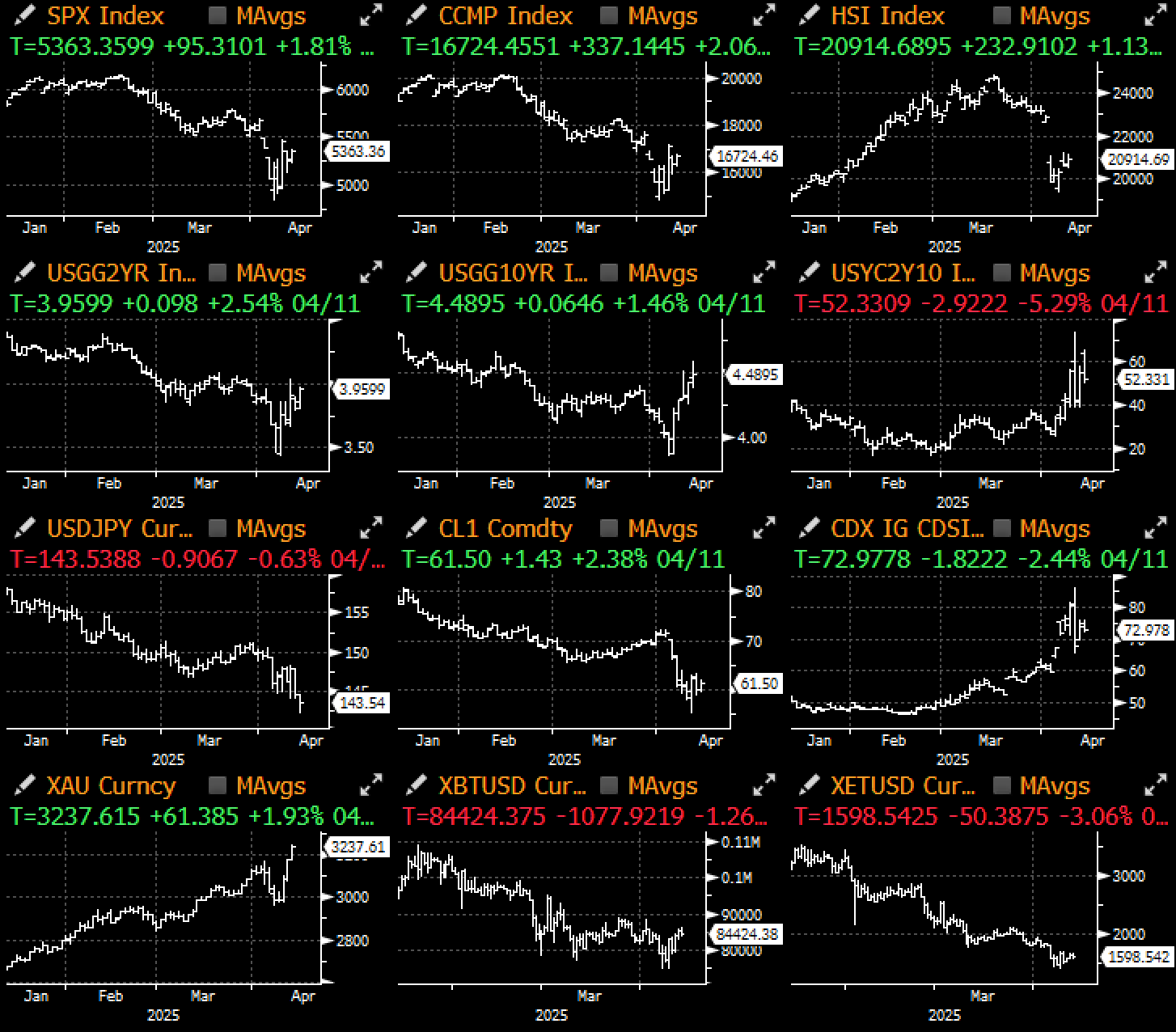

風險資產對此反應熱烈,Nasdaq 指數上漲 1.5%,中國股市於亞洲早盤大漲超過 3%。即使商務部長 Lutnick 及 Trump 政府隨後收回一些言論,也未能減弱風險偏好情緒,投資者謹慎地期待最糟糕的關稅風暴已暫時告一段落。

「豁免」→「退稅」→「延後實施」→「重新分類」→「撤回」……宏觀市場開始對這些貿易相關雜音失去反應了

Source: CNBC

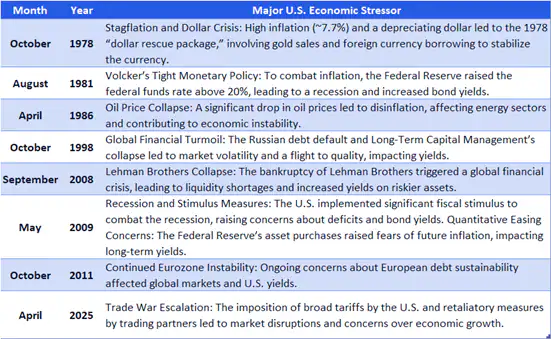

儘管風險市場出現了不錯的反彈,但美國資產在整個關稅風波中已經遭受了顯著衝擊,上週美元下跌了約 3%,10 年期美債收益率飆升近 60 個基點。根據花旗的報告,歷史上曾出現約 13 次類似情況,即美元貶值超過 2%、而 10 年期收益率上升超過 30 個基點,包括 1970 年代末的滯脹危機、1980 年代初的 Volcker shock,以及 2010 年代初的歐元區危機。從歷史經驗來看,SPX 指數在之後大多出現了兩位數的反彈,但這次的情況是否有所不同?唯有時間能給出答案。

關稅風波導致跨資產波動率顯著上升

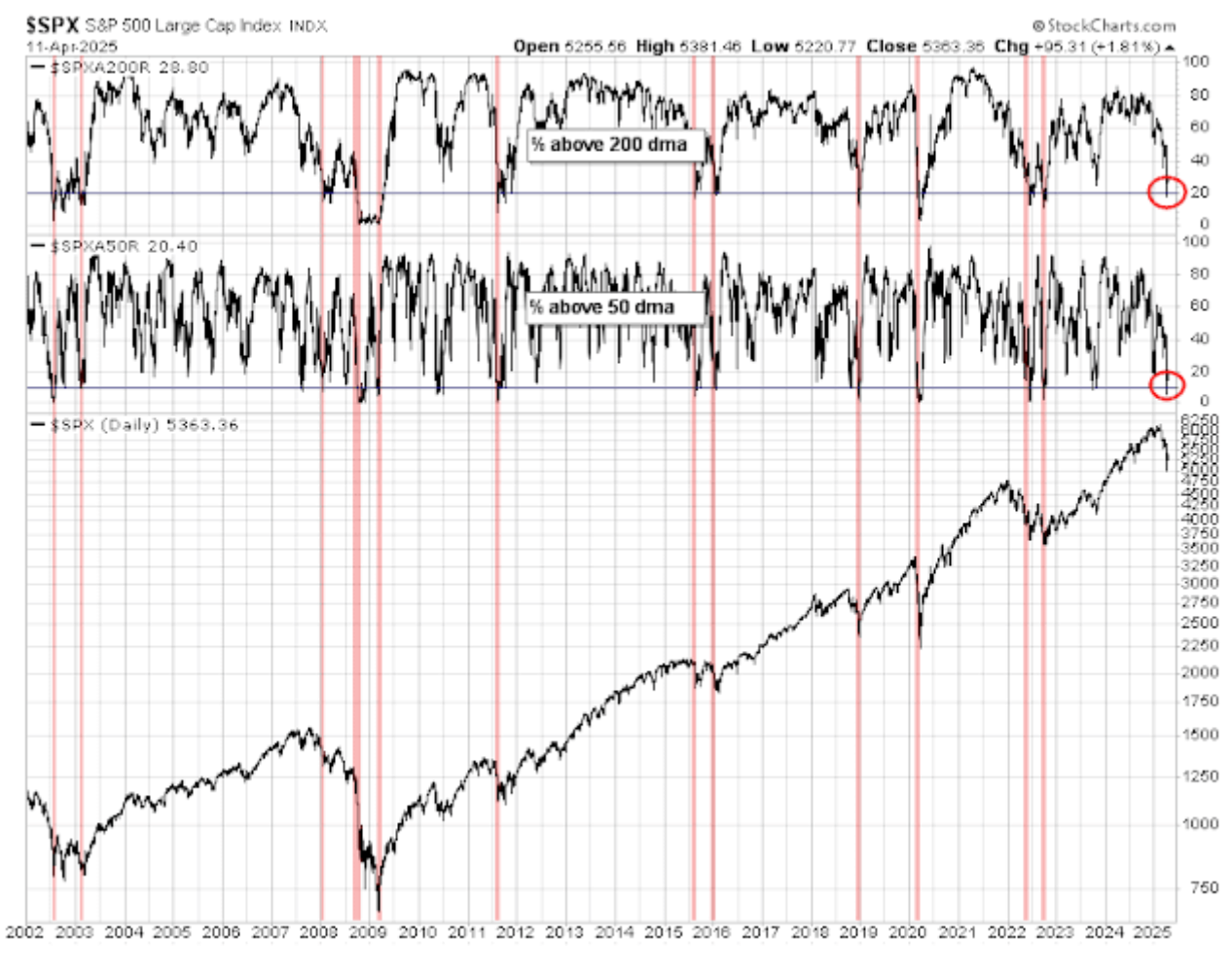

過去一個月,國際官方機構對美股的淨需求大幅下滑,各國央行為因應美國關稅政策而減持美元資產。然而,散戶對美國與中國股市的需求依然穩健,投資者普遍處於「逢低買進」的模式,這在一定程度上抵消了對沖基金的激進拋售,這些來自對沖基金的拋售壓力將美國股市推入了深度超賣區域。

外國官方帳戶成為美股的大規模淨賣方,而美國散戶仍持續穩健買進

Source: LSEG, Citi

對沖基金全面積極去風險操作,SPX 指數進入深度超賣區域

Source: Cam Hui

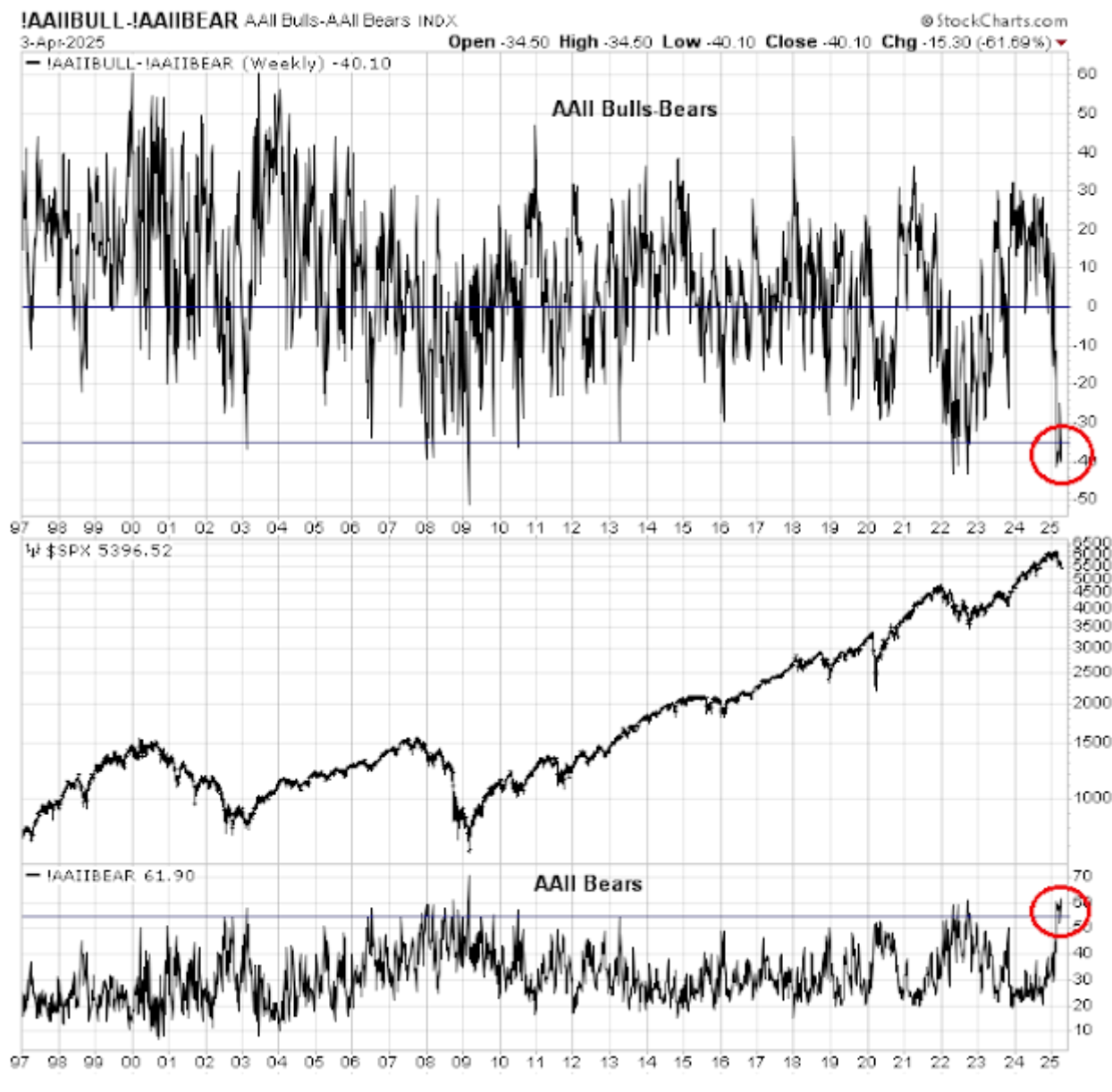

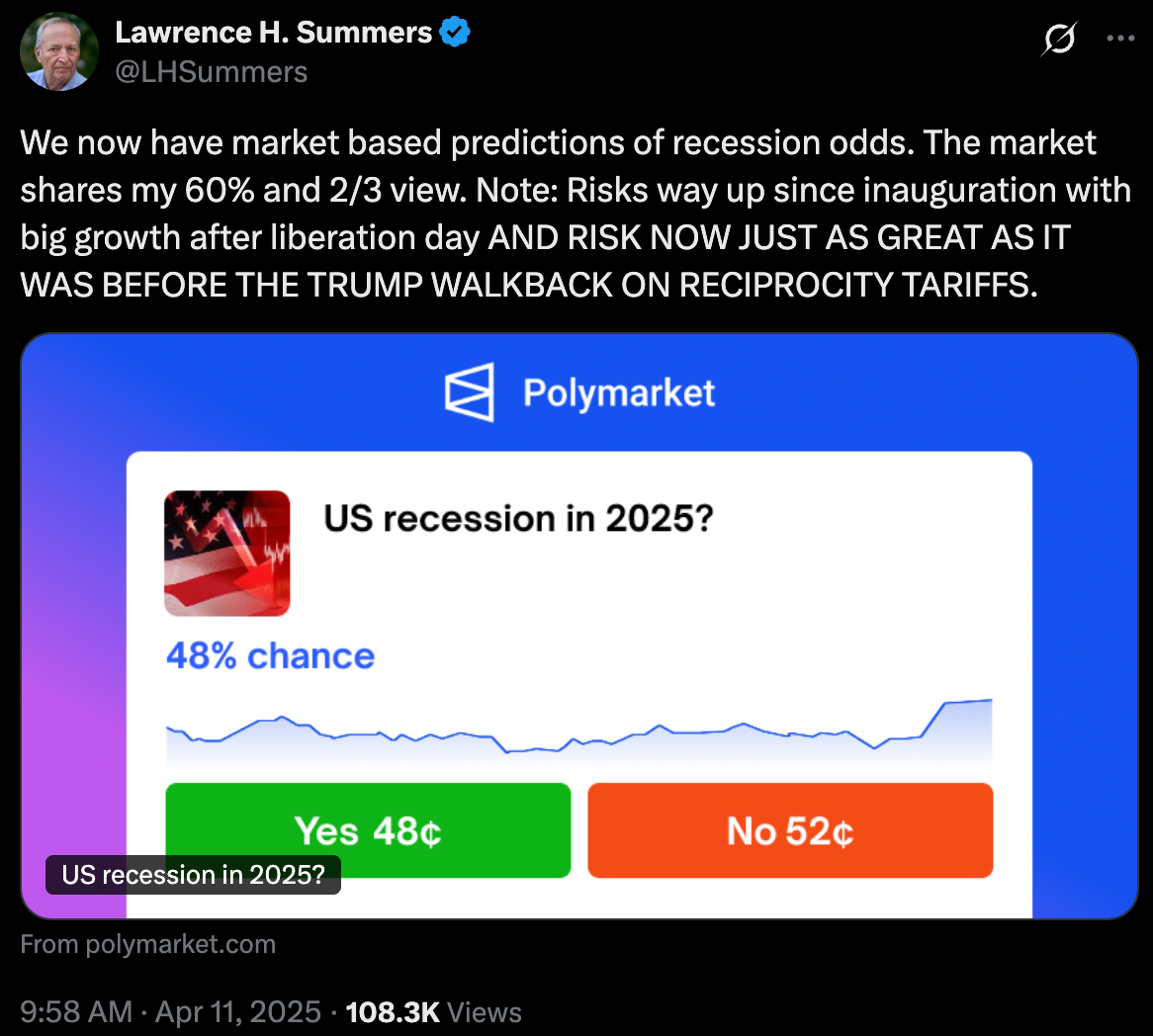

撇除關稅,對股市而言最關鍵的問題是美國經濟是否正邁向衰退。知名金融人士已開始發出警告,表示美國經濟恐將在短期內陷入衰退,賭盤對 2025 年出現衰退的概率預測為 40% 至 60%。這究竟是華爾街為了說服總統收斂貿易強硬立場而操作出來的恐嚇手段?還是對經濟前景的真實擔憂?我們的觀點是,其實這兩者的分野並不重要,因為市場情緒往往才是塑造現實的關鍵,而非相反。

近幾週市場對美國經濟衰退的預期顯著升溫

Source: CNBC, X, Kalshi

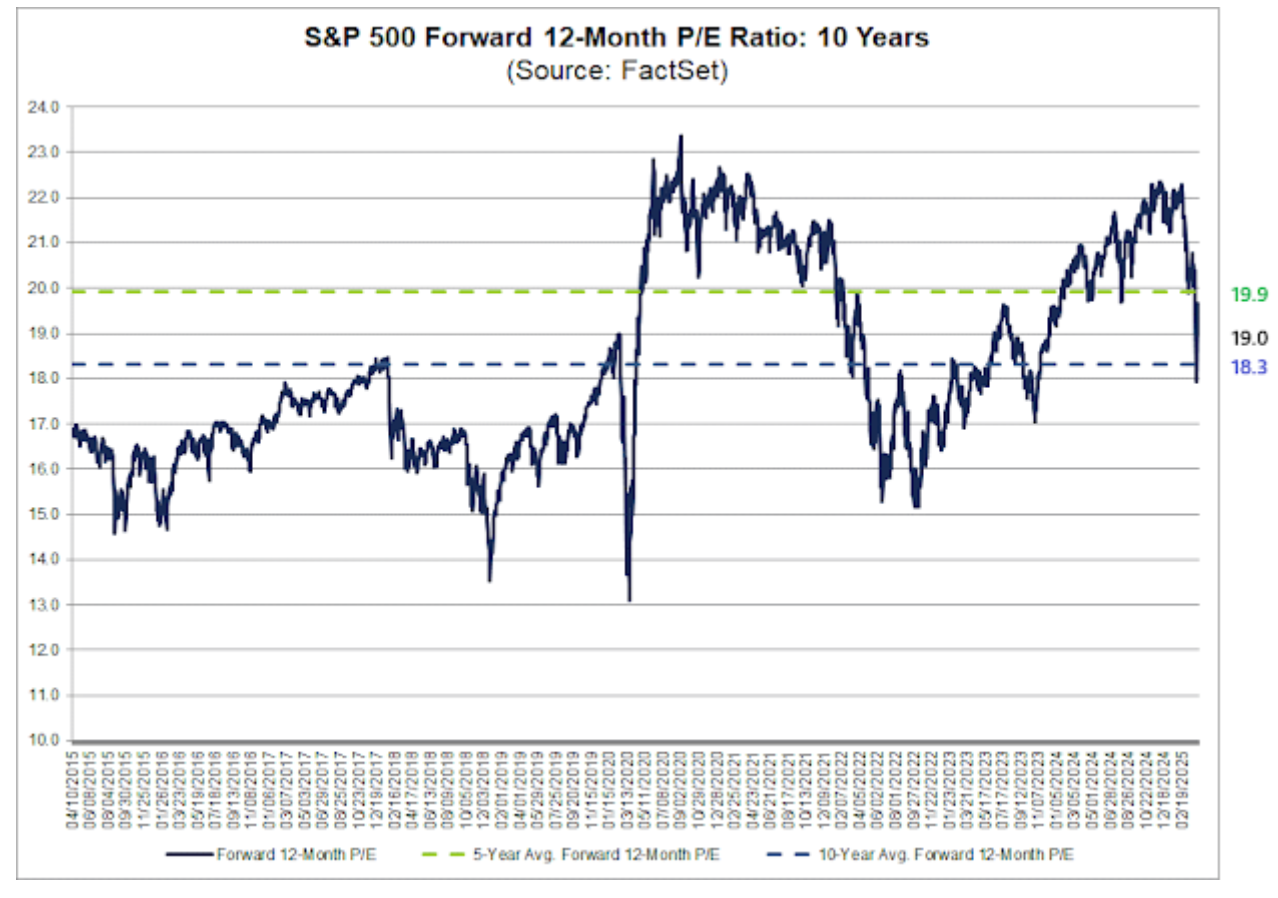

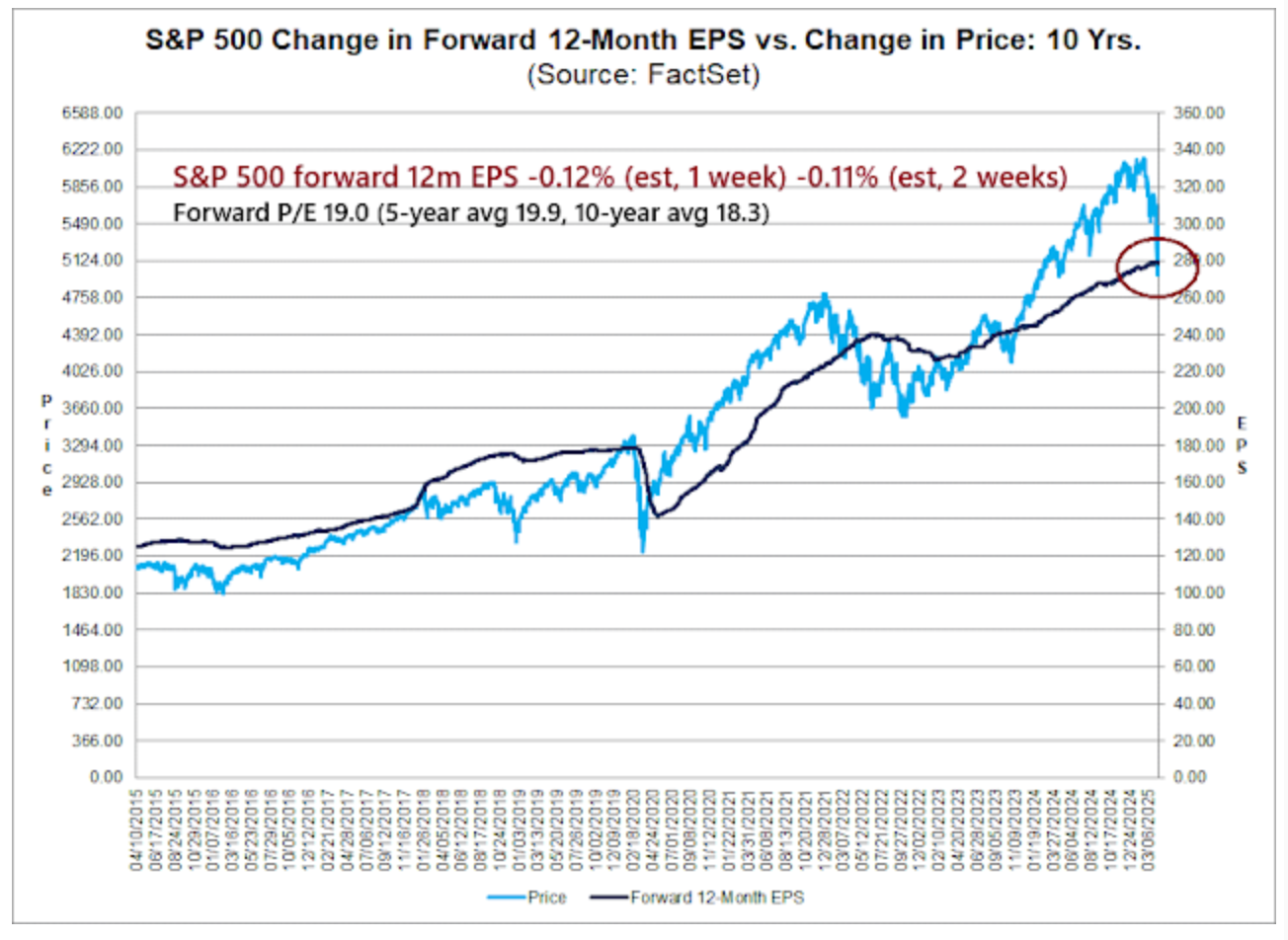

隨著美股財報季逐漸升溫,市場焦點將轉向估值面,而任何對合理市值的考量最終都將取決於美國經濟是否落入衰退。目前 SPX 的遠期市盈率落在 19 倍左右,屬於歷史區間範圍內,但若進一步下修至 15 倍左右的水平,意味著未來有機會進一步下跌 25% 至 30%。

然而,如果經濟確實陷入衰退,企業盈利進一步下滑 15% 至 20%,那麼 SPX 的估值可能會跌至 4000 點以下,在財報季開始前,市場對企業 EPS 的預估已經開始下修。

目前 SPX 遠期市盈率仍處於歷史平均範圍內…前提是企業盈利能保持在此水平

即便衰退尚未開始,EPS 預估已提前下修

Source: Cam Hui

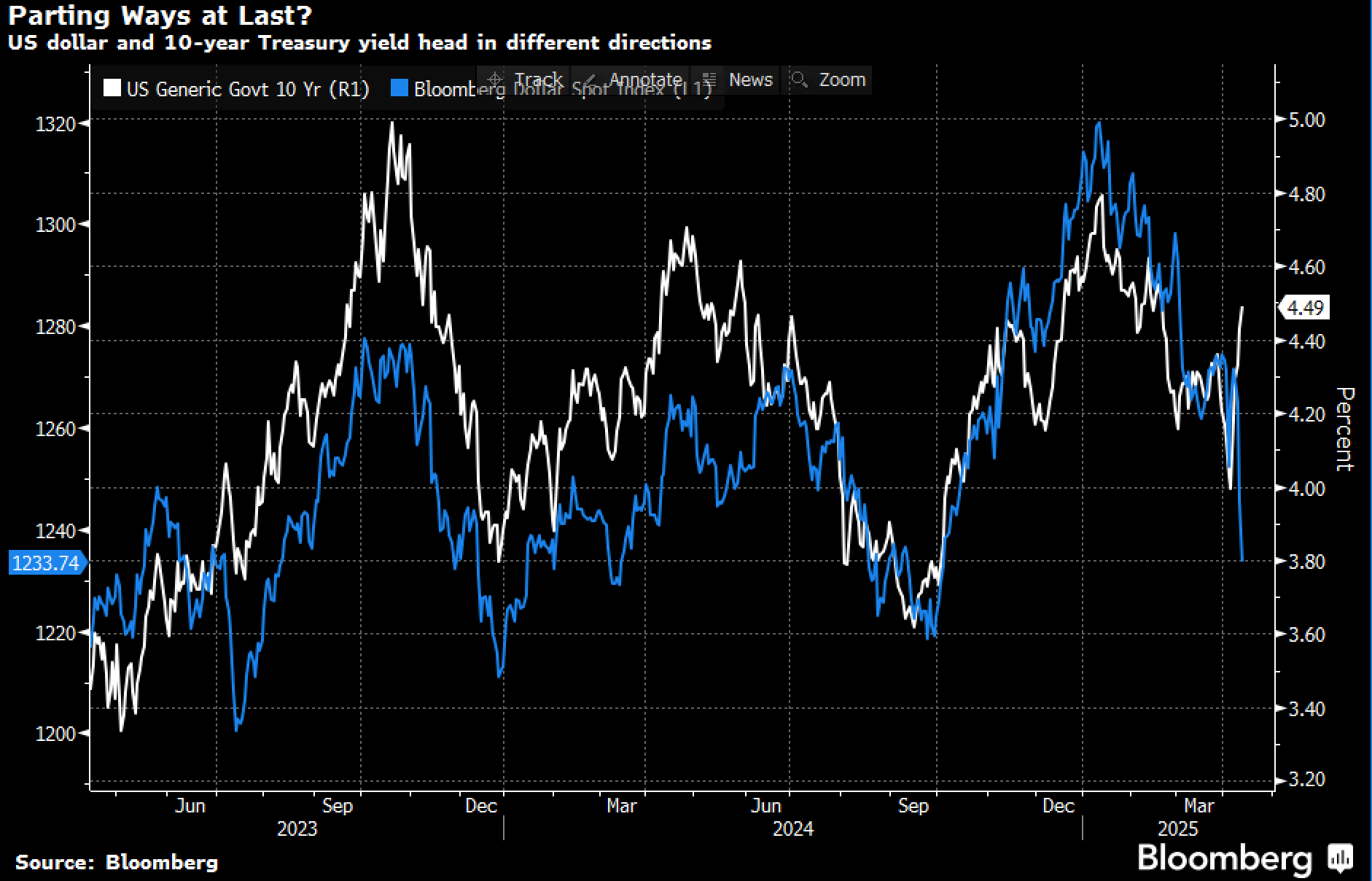

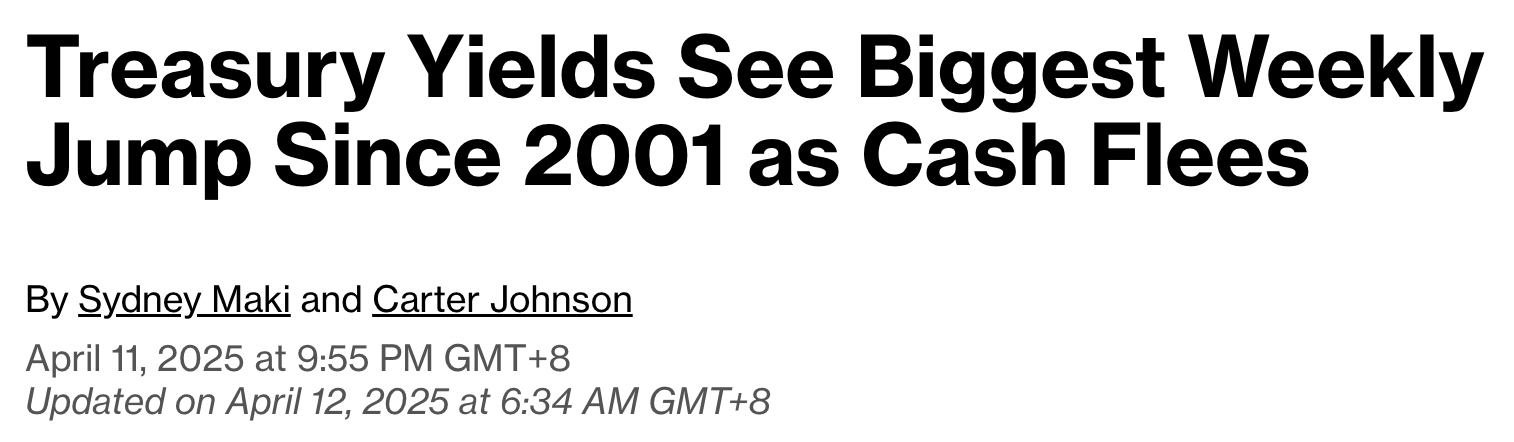

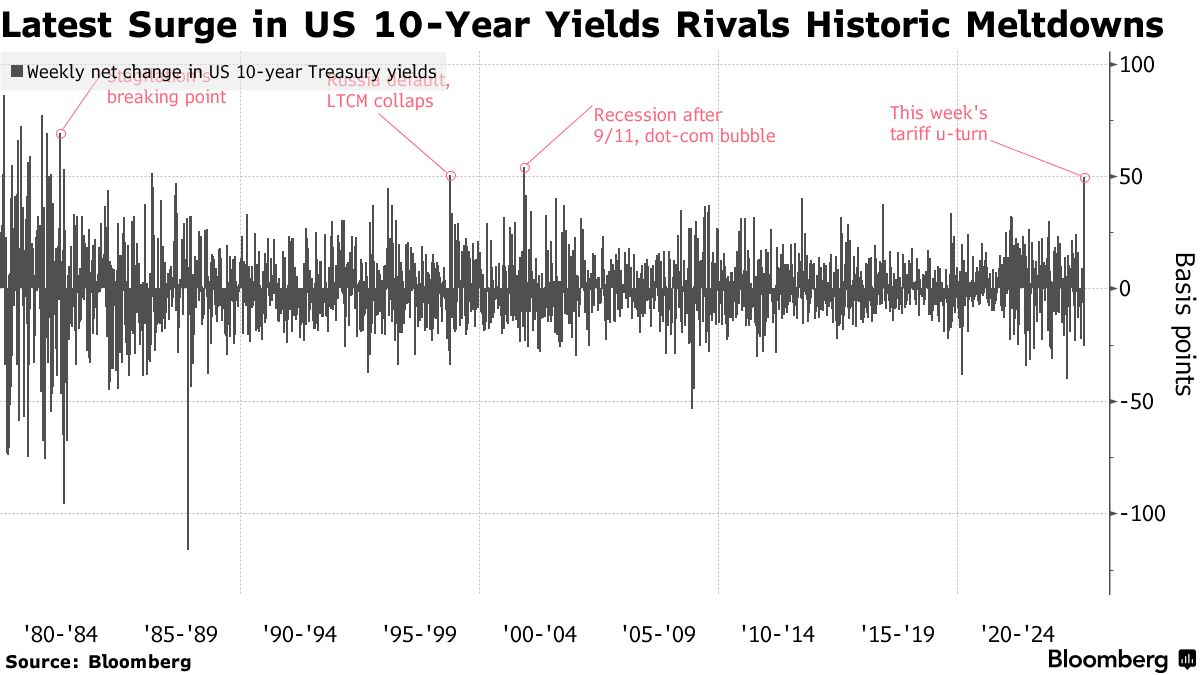

除了股市之外,上週市場最大的擔憂實際上來自固定收益市場的劇烈拋售,這也讓市場開始質疑,Trump 政府的激進舉措是否已經損害了美國國債作為全球避險資產的地位。市場擔憂外國央行為因應關稅問題而拋售美債,美債收益率出現逾 20 年來最大單週漲幅,據傳上週三以日本為首的美債拋售正是促使 Trump 做出首次關稅讓步的導火線。

市場焦點轉向美債收益率,其避險資產地位受到質疑

Source: Bloomberg, Citi

債券市場再次證明誰才是真正的主宰者

Source: Washington Post

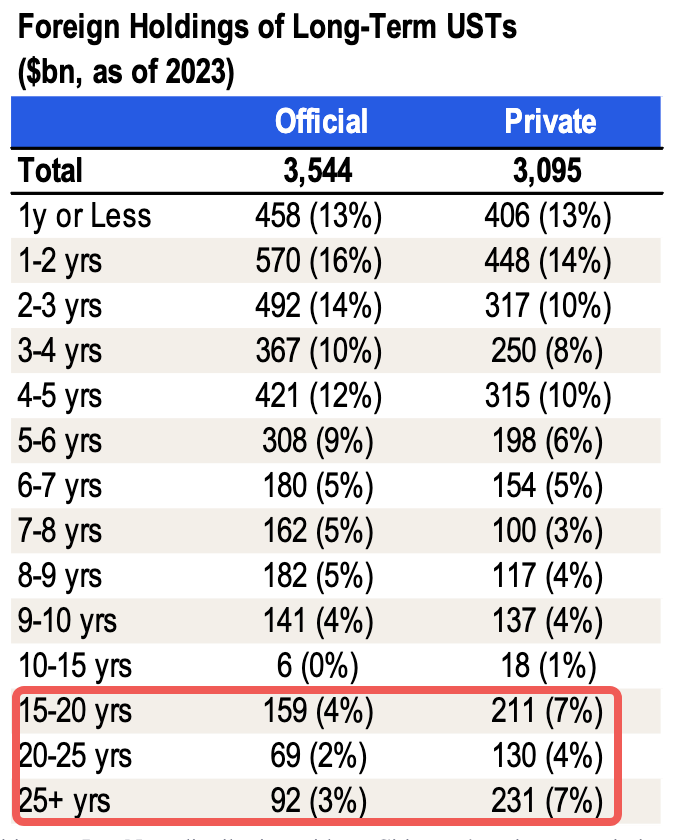

儘管市場對中國大舉拋售美債充滿各種猜測與擔憂,但我們對這種說法仍持保留態度。首先,中國持有的美債規模在過去十年已持續下降,其次,近期大部分的損失都集中在長天期債券(20-30 年期債券),而實際上,各國央行對這部分的持有比例非常低。

外國央行的長天期美債持倉實際上相對有限

Source: Citi

無論是誰最先拋售(我們推測可能是日本的壽險公司與養老金),美元走弱與 10 年期美債收益率飆升的情況確實令人擔憂,並釋放出潛在的預警訊號。資本帳盈餘與經常帳赤字本應相輔相成,因此一旦後者開始正常化,意味著可回流至債務融資市場的美元將變得更少。

世界上是否還存在真正的避險資產?

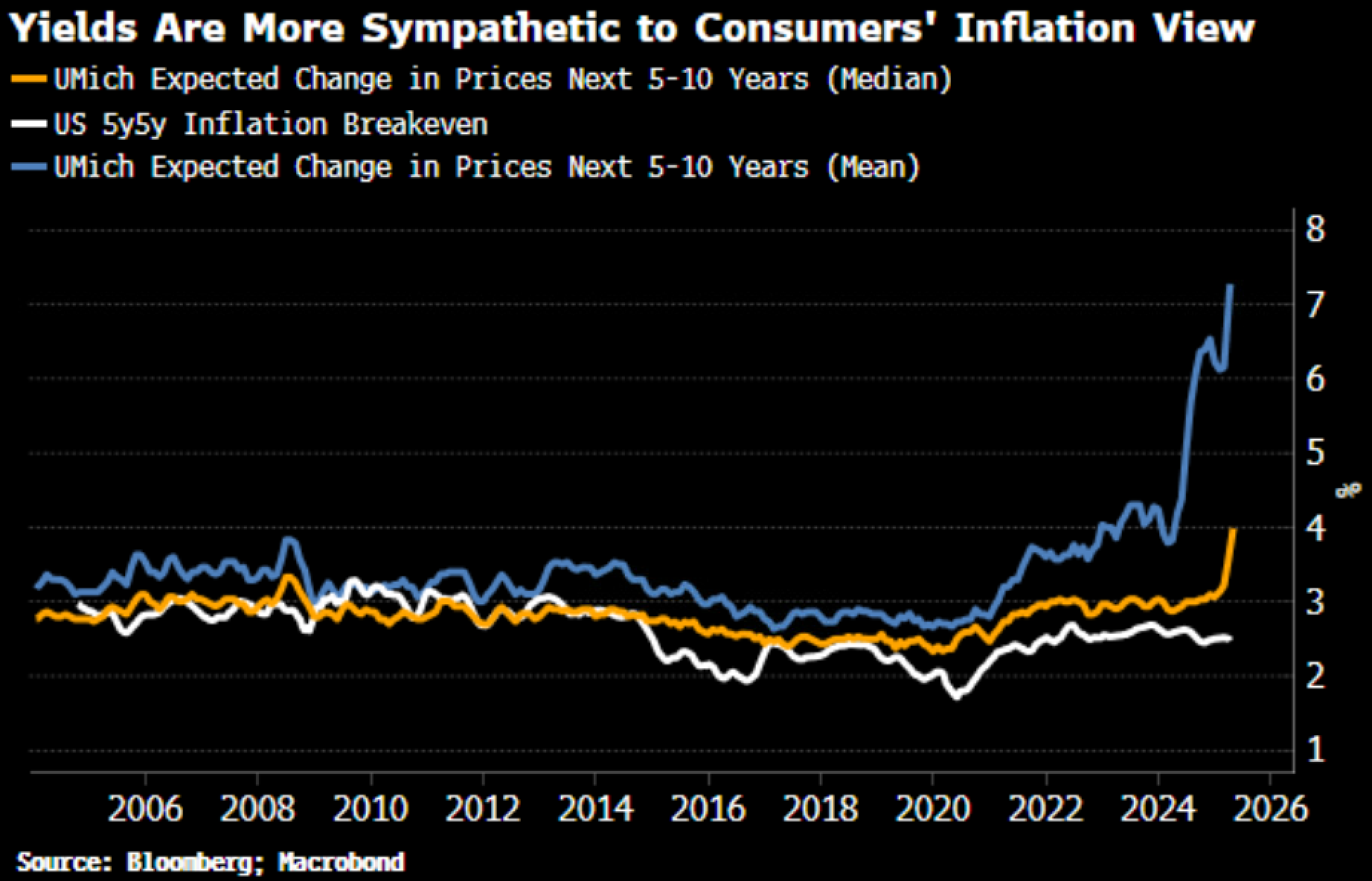

更雪上加霜的是,密西根大學的消費者通脹預期出現跳升,與近期的基本面數據出現分歧,讓美聯儲與債市參與者的處境變得更加棘手。市場開始質疑,在面對新一輪關稅所帶來的通脹壓力時,美聯儲是否仍有餘地維持鴿派立場,也因此,短天期利率定價在過去一週重新走高(更少降息)。

投資者預期開始反映通脹預期

儘管經濟轉弱,市場仍在排除對美聯儲降息的預期

Source: Bloomberg

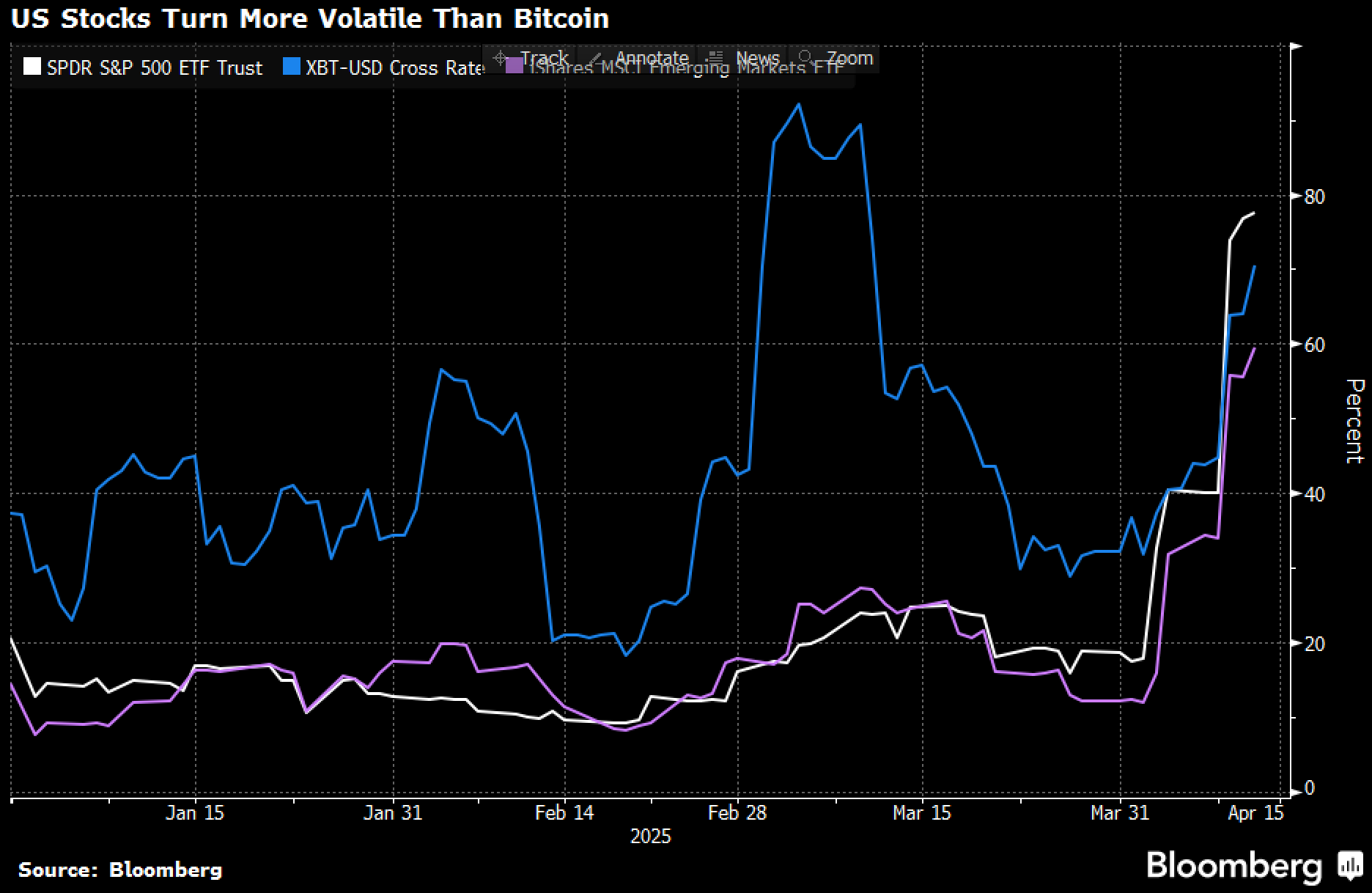

這波市場動盪反而意外地讓加密貨幣成了受益者,在這波避險情緒中,股市的波動率反而高於 BTC。此外,各國之間採取「以鄰為壑」的關稅政策,也推動現貨黃金創下歷史新高,BTC 也趁機重拾其久違的「價值儲存」敘事定位。

近期的走勢讓 BTC 的「價值儲存」敘事有所回溫

BTC 也因此受惠於現貨黃金過去一週的上漲行情

從技術面來看,BTC 已成功突破今年以來的趨勢線,有望進一步挑戰 90-95k 美元區間。此外,這也是數月以來首次看到 memecoins 與 alcoins 重拾動能,多個原生社群熱愛的 memecoins 在過去一週出現超過 100% 的漲幅。

BTC 已突破年初以來的趨勢線,主流代幣過去一週普遍實現兩位數的漲幅

Source: Messari, Bloomberg

隨著整體加密貨幣市場反彈,Altcoins 與 Memecoins 在過去兩週出現飆升

Source: Coingecko

最後,從長期結構性基本面來看,市場仍有理由相信加密貨幣資產價格將持續走高。根據《華爾街日報》報導,Binance 正積極尋求與美國政府及 Trump 旗下的加密貨幣企業達成交易,以換取更寬鬆的監管環境。與此同時,Bloomberg 報導指出,市場對於永續合約在美國交易所上市的預期正快速升溫,預計未來幾個季度將會推出,將其與現有離岸平台提供的產品看齊,大幅提升美國受監管場所的槓桿工具和次級流動性,加快主流採用的整體進程。

《華爾街日報》報導, Binance 正尋求與美國政府及 Trump 家族旗下加密貨幣公司達成交易

Source: WSJ, Bloomberg

遲到總比不到好——美國合規交易所或將迎來永續合約的上線?

Source: Bloomberg